社会福祉法人制度改革において、ガバナンスの強化、財務規律の確立の観点から、2017年度より収益30億円超又は負債60億円超の社会福祉法人に対し、会計監査人の設置が義務付けられています。

当初、2019年度から会計監査の設置義務対象基準が「収益20億円超又は負債40億円超」に引き下げられる予定でしたが、厚生労働省事務連絡により延期になりました。その後、厚生労働省は会計監査実施による効果や課題等について調査を実施し、公表しています。

全ての社会福祉法人は、毎会計年度、社会福祉充実残額を算定し、これが生じる場合には、社会福祉充実計画の作成が義務付けられました。 社会福祉充実計画の策定に当たっては、「公認会計士、税理士等からの意見聴取」を行い、確認書として入手することになっています。 「公認会計士・税理士等に対する意見聴取」については、幣事務所にご相談ください。 無料でお見積もりいたします。

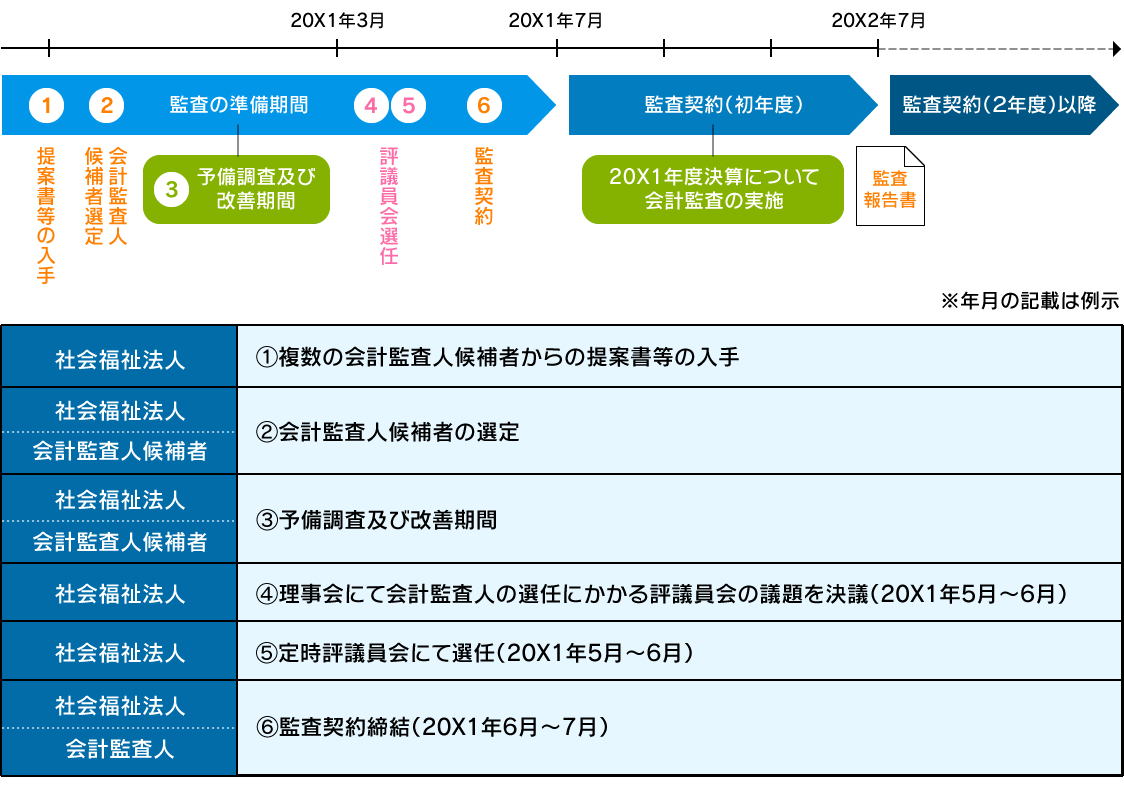

会計監査人の選任に当たっては、会計監査人を設置する年度の前年度から準備が必要です。 厚生労働省から示された具体的な会計監査人の選任スケジュールの例を基に、下記に監査導入スケジュールをお示しします。

会計監査人監査を導入される社会福祉法人は、監査が実施されるまでに、適切な計算書類を作成する体制を整備しなければなりません。

会計監査人は「予備調査」を行い、

・その法人が実際に監査に協力できる体制にあるか

・会計監査に対応できる内部統制が構築されているか

・計算書類等が社会福祉法人会計基準等に準拠して作成されているかどうか

について、監査実施前に調査します。

私共は、この予備調査をもとに、体制整備のためのアドバイスを致します。

予備調査のポイントとして特に、 是正が必要な会計処理がある場合、監査対象年度の損益計算を適正にするために、その前年度に当該修正を反映させておくことが必要です。

特に留意が必要な項目は、

・引当金の計上など発生主義の適用

・リース会計の適用

・有形固定資産残高

・基本金、国庫補助金等特別積立金

などです。

私共は、予備調査の一環として、法人が採用する会計処理方法、貸借対照表計上額を検証し、監査対象年度の前年度中に必要な会計処理を行ってしまえるよう、アドバイスいたします。

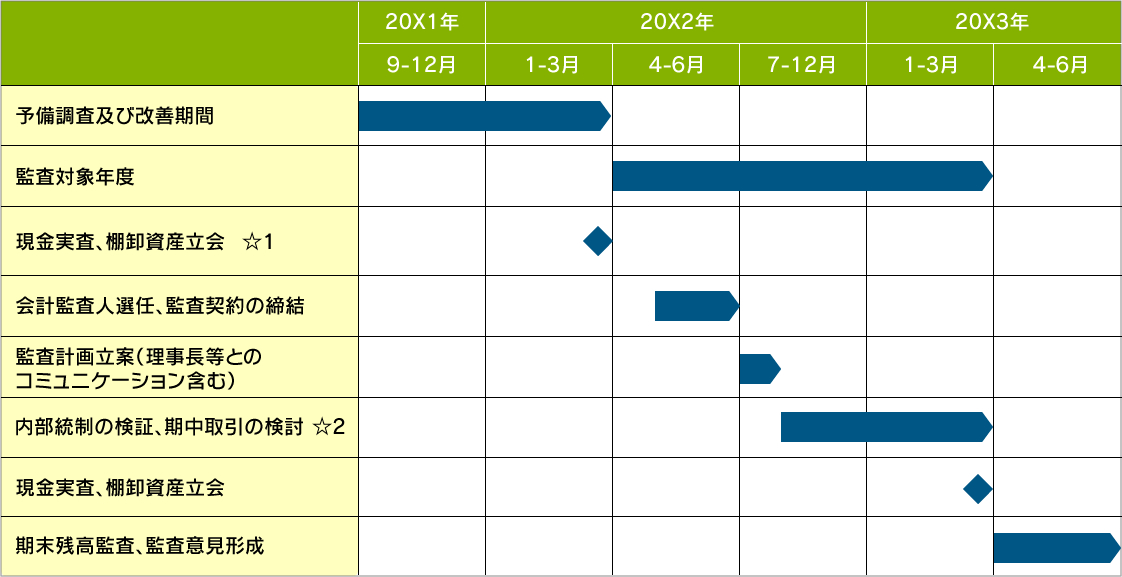

予備調査に引き続いて、会計監査人監査が導入される1年の流れは次のようになります。

☆1 貸借対照表項目の期首残高の検証のため、前期末である3月末に、現金実査、棚卸資産立会を行います(監査契約締結前ですが、この時点でしか実施できないため)。

☆2 一定規模以上となる特定社会福祉法人(会計監査人監査が義務付けられている社会福祉法人)の場合、通常、拠点数が多くなります。各拠点の内部統制がどれくらい統一的に整備されているか、本部が管理把握されているかによりますが、期中に拠点往査を行って内部統制の検証を行います。

会計監査人監査の導入に当たって、必ず整備しなければならないのが内部統制です。

一般に、内部統制の目的は4つあるとされています。

① 業務の有効性・効率性 = 事業活動の目的を達成するために、業務の有効性・効率性を高めること。

② 財務報告の信頼性 = 計算書類に重要な影響を及ぼす可能性のある情報の信頼性を確保すること

③ 事業活動に関わる法令等の遵守 = 法令その他の規範の遵守を促進すること

④ 資産の保全 = 資産の取得・使用・処分が正当な手続及び承認のもとに行われるようにすること

上記の内部統制の目的を社会福祉法人に置き換えてみると、以下のとおりとなります。

① 社会福祉事業の目的を達成するために、業務の改善や平準化を図ったり、標準化をする。

② 正しい計算書類を作成し公表する。

③ 法令等を遵守する。

④ 社会福祉事業を営む上で必要な資産を適切に管理する。

これらのことが社会福祉法人にとって必要なことはよくお分かりでしょう。

内部統制というと難しく聞こえますが、要は、

・業務の水準が一定程度保証される仕組み。同じ業務であれば、担当者が違っても結果が変わらない、など。

・法令違反や資産の流用がしにくい、あるいは自ずと発見される仕組み

など、組織内部の不正や誤りを防止、発見する仕組みのことです。

私共は、これまでの経験を活かして、貴法人が内部統制の整備を進めていかれるために、適切なアドバイスをいたします。

私共監査人は、財務諸表を構成する勘定科目について監査要点を設定し、この監査要点を検証することで、計算書類が適切に作成されていることを確かめます。

監査要点を具体的に説明すると、

・実在性(本当にあるのか)

・網羅性(漏れがないか)

・権利と義務の帰属(当該法人のものか)

・評価の妥当性(価額は適切か)

・期間配分の適切性(正しい期間に計上されているか)

・表示の妥当性(開示は適切か)

などです。

私共は、監査要点の検証を効率的、効果的に進めるため、リスク・アプローチにより監査計画を作成し、監査に当たっています。リスク・アプローチとは、限られた人員や時間の中で、全ての項目に対して総括的に監査を行うのではなく、経済環境、法人の特性などを勘案して、計算書類の重要な虚偽記載につながるリスクのある項目に対して、重点的、効果的に監査を行う手法のことです。